|

| 中国制造业指数优于预期,有助增加中资股吸引力。(大公报) |

中评社香港4月8日电/今年首季日本股市领涨全球,主要是市场憧憬联储局减息,资金流入日股,并非因为日本经济有良好基本因素支持。事实上,近日有联储局委员作出年内不会减息的预测,美息下行走势恐不若预期,触发资金流向逆转,出现沽售日本股票、吸纳中资股的换马现象。

大公报报导,由于美国货币政策不明朗,全球股市在次季首周表现走样,MSCI环球股市指数全周下跌0.9%,其中美、德、日股市跌幅分别达到1%、1.8%与3.4%,而内地A股及港股却逆势上升0.9%及1.1%,可见市场情绪、资金流向出现新变化。一个重要变数就是美联储局减息时间有可能进一步推迟,意味高息环境的时间比预期长,令美欧日衍生更大的金融、经济风险,股市、债市等金融资产价格面临调整压力,投资者趁机沽货套现,在首季升幅高达两成的日股,承受沽压大增,可谓升得快跌得亦急。

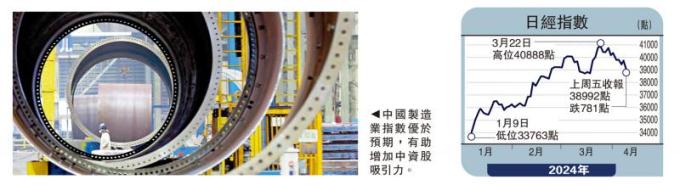

日经指数上周五失守39000点,一度跌近千点,收市跌幅收窄至781点,跌逾3%为全球表现最差,是2022年12月以来最大的单周表现跌幅,转眼间回落至三周低位。

日股走势转弱相信有三大因由:一、资金流向出现新变化。美减息预期随时落空,联储局主席鲍威尔表示在减息前需要更多迹象证明通胀受控并稳定下来,似乎暗示短期不会减息,原本6月减息可能推迟至9月。令人意外的是,明尼阿波利斯联储主席尼尔.卡什卡利直言除非遏通胀有更多进展,否则今年内可能不会减息,是首次有联储委员发表不减息预测,美股自然受压,还累及欧亚股市下跌。

日本衰退未完 资产现泡沫风险

憧憬美国减息而涌入日股的资金已出现撤退迹象,原因地缘政治紧张续推升能源价格,通胀难大幅回落,掣肘联储局减息,高利率情况短期不会改变,资金成本甚至有可能不减反升。例如10年期美国国债息升上4.4厘水平,有投资者更押注10年期美国国债息稍后升上4.5厘或以上水平,导致日美息差扩大,引发资金从日圆资产出逃。

二、日本经济实在太疲弱。近年大升的日本股市严重虚高,终必打回原形,面临巨大沽压。日本2月家庭支出同比下跌0.5%,连续第十二个月下跌,预示首季经济可能续陷衰退。日本家庭支出疲弱,主要是日圆大贬值削弱购买力。即使日本央行退出负利率,但日圆汇价弱势持续,若美国迟迟不减息,日圆兑美元有可能跌至160,进一步加剧经济危机,日股难逃大跌。

|