| 宋鸿兵预测金融海啸第二波冲击 | |

http://www.CRNTT.com 2008-12-27 09:45:35 |

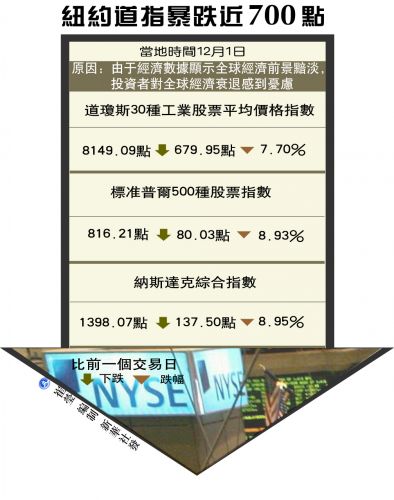

这场金融危机的本质是美元的危机。危机的发作是持续的,长期的积累,所谓病来如山倒,这是积累了37年的问题。现在爆发,政府给他一幅药,第二天他就好了,这是不现实的。所以他的治疗不是短期可以解决的。危机的根源是债务内爆。 从性质来看,这是美国GDP的增长,做蛋糕的从57年开始,每年只能增加3%;而切蛋糕的刀子,这个市场成长太快了,远远超过美元实际的GDP和实际经济活动所需要的货币量。这个东西导致了积累37年的问题现在发作。这是一个根本写的问题。美元不合理的制度导致了整个全世界,全球的经济资源错位,这是导致危机的根本。跟它形成相对应的是中国。美国是负债过多,消费过剩;中国是产能过度,为了满足美国庞大的需求,而使自己的产能不断的扩大。所有的一切都是为了全世界来提供服务,生产产品。这时候全世界如果陷入衰退,庞大的产能问题将会造成中国未来几年非常痛苦的调整过程。不光是就业问题,经济下滑的问题,还会涉及到一系列的问题。一个层次是你的经济结构和美国一样,他调整你也要调整,他调整多少年,你调整的时间比他还要长。 金融投资,中国以前生产出来很多东西变成了储蓄,变成了流动性,改革30年存下来的钱基本上都变成了美国国债,机构债,变成了以美元计价的很多金融资产。这些金融资产将随着美元持续不断增发,必然会受到严重的损失。你以前好不容易赚的钱,现在又赔了。这是一方面的问题损失。 危机的核心是庞大的债务问题,这是美国爆发危机最本质的问题。政府总额覆盖是118万亿,商业和私人负债是42万亿。要把这两项美国的全部对内对外公司、个人全部负债累加在一起,再加上潜在负债,高达160万亿。美国GDP是14万亿。14万亿的蛋糕还160万亿的债务,能还吗?所以美国给你的债务最后都是废纸。没有办法还的根本是,这张图是50年以来蛋糕的增长速度是平均是3%。它的刚性债务是53万,最低成本是5%。我们就取5%来看,5%是53万亿在往上涨的。蛋糕这块是3%。14万亿是3%的速度,哪个速度快?肯定是债务涨得快。债务涨得快就会出现一个问题,50年以来美国债务是在增长的。 哪个股票这么涨可以持续的?假设在这10年,以这个速度加速上涨,为什么加速?2年涨5万亿,美国GDP2年能涨5万亿吗?不能涨的。我们假设美元再撑 10年,这个数字会涨破。这是一种数学上的不可能。如果它以这个速度增长就会出现严重的问题。美国全年做出来的蛋糕,会是全部的蛋糕都不够还,这是逻辑的必然性。 这个问题听起来觉得是脑子有问题,美国这么庞大的国家能有问题吗?美元能出问题吗?很多专家面对一个简单的逻辑问题都提出质疑,他是基于本能的反应。这么大的国家真的会撑不住?这个就是一个数学必然性。最后美元崩溃幷不意味着美国会崩溃,导致的可能会是中国。这场危机有可能是引发美元出现巨大崩溃的起跑点,未来几年他的问题会逐步的恶化。最后的结果是重新改变世界货币运行的规则,它是游戏规则设定者,它有权利,他也一定会改变游戏规则。所以人都能看出这个游戏是不可持续的,他最有可能就是改变游戏规则,重新进行大规模的资产评估,肯定是朝对中国资产不利的情况改变。 很多经济学家说,比如说社科院的所长就说,美国有很多东西没有考虑,他未来有可能爆发很多的技术革命,比如说医药革命、生物革命,有很多的新兴产业会突飞猛进,美国还有12艘航空母舰,美国不会出这么大的问题。我的观点是美国50年代以来就有技术革命,不是最近几年才有的。所有的技术因素已经体现在市场价格中了。美国的航空母舰不是现在才有的,当时出来的时候美国更厉害,他的GDP占世界的一半。这样的因素都已经被价格化了。这个东西也是包含了所有市场的信息。如果你提不出来未来新的信息,这个趋势未来必然会这样发展。 对于每个人资产配置中都是有巨大意义的。我建议资产配置是三三制,1/3人民币资产,1/3外币资产,1/3黄金资产。在这样的10年之内,或者再长的时间会发生一场货币游戏的重大变革。10年之内,你的资产和你手上各种各样的投资都会面临一次重新洗牌。我现在可以告诉大家,我们不是游戏规则的制定者,最终结果是我们这些人被别人洗掉。所以一定要充分认识这场危机不是一两年的危机。 美国资产价格如果呈这个曲线暴跌的话,几年只能是缓不过劲来的。整个美国经济衰退在2012年之前是很难反转的。原因就是这些数据: 房地产指数下跌了30%。 现在没收了215万栋的房子将要进行拍卖。一个别墅的拍卖价是3万5千美元。这会导致房地产下跌的趋势是非常大的。 25万房屋被银行没收。 美国全部家庭中的违约客户压高达9%。<nextpage> 银行大量拍卖,所有房产明年的价格还会大量下滑,现在是逐月破历史最高纪录。在这样的情况下。这些人欠银行钱比银行要高,为什么还要持有住房?他当时就是零首付。他可以把房子还给银行,自己全身而推,这样会加大银行的拍卖力度。美国房产最早到2012年才会好转。美国老百姓在这样的前提下,经济增长动力是消费,消费的主要方向是房地产。从这个意义来讲,美国人也会开始储蓄,一开始储蓄就会减少消费,他花钱还是不花钱,想消费业没有资金,不想消费经济同样会衰退,这样的过程会持续5—7年。2012年才会真正碰底,之后还要停留一段时间。这次衰退是长周期的衰退,这就是为什么格林斯潘把这个危机称做百年一予的。 12月1日,在湖南卫视,我说下次危机将会从次贷领域转移出来。次贷呼叫转移将会往哪儿转移?我认为将回转移到美国的另外一个市场,发生的时间就是金融海啸的第二波登录。现在是低谷状态,很可能再平稳状态包括3、4个月左右。这时候要麻痹很多人,将会有人提出来次贷危机将会结束了。包括很多人说明年第二季度,股票市场会回暖。我认为明年将会比今年9月份发生的东西还会厉害。 信用违约到期还是这个问题的核心。这次的转移方向是美国的企业债、金融债和地方政府债。加州政府将是美国政府中第一个出现大规模的地方政府违约的地区。现在加州政府之后纷纷有30个政府要出现财政困难。我家所在的地区,现在校车已经停开了,要家长自己接小孩。我家旁边的教堂里面牧师已经下岗了。华盛顿地区应该是跟经济周期不太相关的地区,连这个地方都已经到了牧师下岗的程度。所以说这个方向来看,这场危机已经朝实体经济全面渗透。当实体经济一旦出现问题的时候,首先受重创的就是美国的企业债。所以转移的方向将会是企业债和金融债。它的规模会是22.5万亿,它的基础资产就是各种各样的企业债。这些企业债和按揭贷款一样被衍生了很多次。垃圾债券是企业债当中的次级债,次级债是信用等级在620以下的。这个垃圾债券是企业债当中最差的。 这些企业在美国实体经济进入衰退的时候会首先受到重创。它的规模是好几万亿的庞大规模,比次级贷的规模还要大。这场资产规模将会更大。违约里将会暴涨3—5倍。爆发的时间是明年的第二季度,第三季度。历史周期来看,这是垃圾债券的违约率,一旦美国实体经济进入衰退,这是91和01年衰退,垃圾债券的违约率会在衰退之后的第二季度进行大量的提升。明年第一季度将是进入实体经济衰退的第一个阶段。第二阶段垃圾债券就会呈历史规律暴涨。现在还是历史性的低谷。在未来的几个月之内,特别是实体经济这样的情况下,会是一个垂直性的导升。在未来的第二季度,第三季度,这个违约率将会集中突破历史的最高点,将会突破12%。这个危机将要严重得多,这次垃圾债券的违约率将会出现非常惊人的爬升。这个问题现在好象被很多人忽略掉了。 危机体现在信用违约到期这种对赌合约是62万亿,其中26万亿在对赌垃圾债。垃圾债的资产是将近6万亿。庞大的资产和更多的衍生品集中在对赌。这样将会造成严重的影响。因为这回冲击集中冲击的方向是美国五大商业银行。这种对冲基金同时在对赌垃圾债,这是逻辑上的必然性。在这样的情况之下,保护美国资产债。这个时候以前应该留下的 1%,10%的存款准备金没有存下,这时候这些银行该怎么办?他应该抛售准备金。这时候他的准备金只有很少一部分。这就是第二个金融风暴,这个金融风暴冲击之后,它的资产价格下跌,越下跌越要保持他的违约率。这样会加速恶化,这就是我们现在看了五大商业银行面临的最大的灭顶之灾,时间就是明年的第二季度,第三季度。 有没有征兆?有征兆,当我们看到,听到,不管是什么原因,看到美国大批的对冲基金和一些保险公司处于种种原因开始倒闭,停止运作的时候就是大地震的前兆。如果我们看到越来越多的几十家对冲基金被赎回,这就意味着第二波冲击力要上来。那时候大家该逃命的就要逃命,该抄底就抄底。这将会是第二季度,到第三季度。 为什么会有风险?它是一个概念性的东西,他买了14万亿的CDS产品。一旦这些对冲基金倒闭,这么庞大的一个风险敞口暴露出来之后是没有办法弥补的。美国政府前阵子救花旗说有一套方法,但是有这个苗头了。随着更多的对冲基金倒闭,我们看到决堤的口子越来越多,借的钱会越来越多。政府的补贴会越来越多,我们会看到一个反复的救助过程,而且救助规模会越来越大。可能第一家会是花旗银行,第二家很有可能是BOA,第三家可能是像摩根大通的都有可能出问题。这就取决于商业银行的杠杆比例是23倍,它是挡不住的。 <nextpage> 问:美国次级债危机,以前您说第二阶段是8、9月份,下一步是不是进入了第三阶段? 宋鸿兵:现在是第二阶段的上半场还没有结束,应该是中场休息。 问:在这种体制下,中国经济如果向好的方向发展无所谓了,如果向坏的方向发展,对中国经济,比如对中国的房地产市场受到怎样的冲击? 宋鸿兵:中国的房地产市场跟美国相比,是因为美国老太太撑不住,中国的房地产公司也会导致自己去抛盘要么交给银行卖,这两者加在一起,都会出现价格下跌,这是很有可能明年出现的情况,所以大家买房子可以再等一等。 问:我想问的是美国汽车行业比如说企业债违约风险提高,您怎么看? 宋鸿兵:中国企业债现在还没有违约,但是不知道以后会不会,还是取决于实体经济,但是我不认为央业的有什么问题,但是如果不是央企,发行各种各样的债务有可能会出现这个,信心上是一个方面,但是更多的是取决于恶化程度,如果见效比较慢的话,不排除也会出现比较大的风险,这种可能性也存在。 问:企业债那个发行人的行业上您怎么看? 宋鸿兵:我给地方政府建议,做一个融资平台,把国资委下属的企业都关进去,属于抱团过冬,你要很多国有企业装在一起,产生一个庞大的,比如哪个哪个省投资发展公司,用这样的东西来把整个的资本和资产净值融合在一起,相当于有地方财政做担保,这种思路和办法比较保险,但是如果是单个企业单独过冬的话,这一场危机下来,我觉得有很多行业都会出现这种比较大的债务违约的问题,这个问题到明年上半年,2、3月份,对我们来说也会看到类似的情况出现,只不过我们希望规模不要太大,不要影响大家的信心。 问:您怎么看各国央行联手救市的效果,现在看银行系统的流动性还是很充裕的,现在回购利率包括中国和美国都非常低,有没有一种继续发生更大危机的可能? 宋鸿兵:昨天有一位领导给我打电话,问我看怎么未来流动性的问题?我说这是两个趋势,一个趋势是衍生合约在解约的过程当中,这是往下走的,对所有的物价是压制的,就是由于流动性紧缩造成的,但是同时有一个反向的趋势,一方面下跌,一方面流动性在上涨,两个趋势相交的那个点,而且是加速紧缩,这种流动性,这就像热空气和冷空气在淮河中游产生交锋,这很有可能从通货紧缩到通货膨胀突然反转的过程,这和我们以前碰到的不一样,不是慢慢慢慢的,我自己做的统计从 1958年美国危机8次重大经济危机都是缓慢地,先是通货紧缩,需求下降导致物价下跌,出现通货膨胀,很快,第四季度,第五季度以后马上会起来,只不过有的时候时间长,有的时候时间短,这一次我觉得会出现一个比较怪的现象,不是慢慢慢慢地起来,因为钱一多,物价很快上涨,大家都有共识,但是这一次有可能会突变,在哪个时间点上会出现两股力量的交锋,主要是根据持仓量发生变化的趋势,到什么时间点对于流动性稀缺到达什么程度?另外一点美元大幅度的流动性注入和银行信贷之间的关系最后导致货币上涨,这两者在哪一点交汇,交汇以后就是大幅度的物价上涨,而这个物价上涨很有可能在石油、黄金很多领域会突然碰撞,也有可能会因为其他的一些情况会导致。我认为这个反转一定会到来,主要是时间的问题,因为中间涉及的参数太大。 |

相关新闻:

- 从华尔街金融危机看资本主义的弊病 (2008-11-04 11:37:30)

- 中国要深思 警惕欧洲中心主义 (2008-11-04 11:11:39)