| 【 第1页 第2页 第3页 第4页 第5页 】 | |

| 运动员成了谁的摇钱树 | |

http://www.CRNTT.com 2012-08-09 11:46:04 |

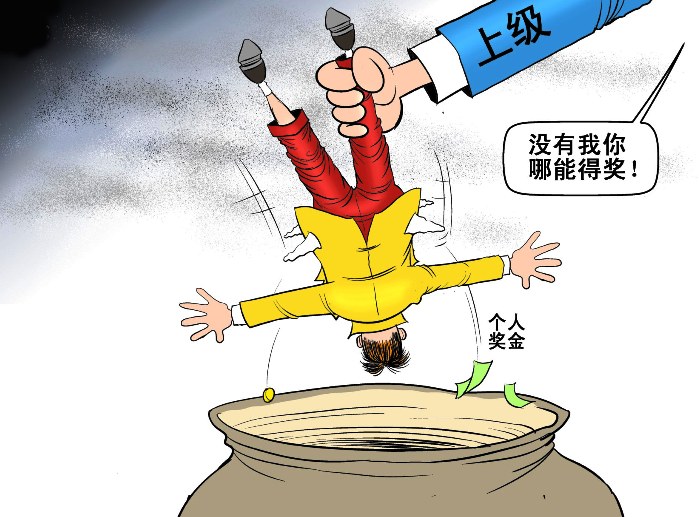

■ 税收是逃不掉的 李娜2010年115万美元总奖金要交30%的税,运动员收入除国家特殊规定外均需纳税 个人所得税是对个人所得征收的一个税种,根据中华人民共和国个人所得税法规定,在中国境内有住所,或无住所而在境内居住满一年的个人,从中国境内和境外取得的所得,依照税法规定缴纳个人所得税(主要是指中国公民)。在中国境内无住所而在境内居住不满一年的个人,从中国境内取得的所得,依照税法规定缴纳个人所得税(主要是指外籍人员,包括华侨和港、澳、台同胞)。 运动员、教练员属于一个特殊的群体。他们中的佼佼者早已进入高收入阶层。到目前为止,中国在役运动员、教练员的收入主要有如下几块:工资+薪金+营养和生活补贴+伙食补贴+奖金+出场费+转会费抽成所得+广告所得+经营所得+利息所得+股息所得+红利所得+其他所得。上述所得除国家规定免税的以外,其他均需扣缴个人所得税。李娜2010年的总奖金突破百万美元大关,达到115.8898万美元,位列所有球员的第15位,要扣掉WTA奖金30%的税率。 北京奥运会个人所得税全免并不准确,只有颁发单位是省级或解放军军以上才免纳 2008年的时候,不少媒体纷纷转载报道:奥运会中国奖牌奖励方案,个人所得税全免。但这种说法是片面、不正确的。奥运比赛运动员的奖金大致有三种来源:一是由国务院或省级以上人民政府颁发给运动员的奖金,二是各省级以下地方政府发放的奖励,三是由各企业提供的赞助。只有参赛运动员因奥运会比赛获得的省级人民政府、国务院部委和中国人民解放军军以上单位以及外国组织、国际组织颁发的奖金才免纳个人所得税,除此之外的其他奖金及奖赏收入都应按规定缴纳个人所得税。 根据《中华人民共和国个人所得税法》规定:“省级人民政府、国务院部委和中国人民解放军军以上单位,以及外国组织、国际组织颁发的科学、教育、技术、文化、卫生、体育、环境保护等方面的奖金,免纳个人所得税”;即由国家奖励的奥运专项奖金可以免于征税,但是众多企业和个人承诺给予获奖运动员的物质或资金奖励将被征税。国家体育总局官方网站发布的《国家队运动员有奖比赛奖金管理暂行办法》第六条规定:单项协会应为获得有奖比赛奖金的国家队运动员、教练员和其他有关人员代扣代缴个人所得税。 |

|

【 第1页 第2页 第3页 第4页 第5页 】 |

相关新闻:

- 一枚奥运金牌耗费6亿? (2012-08-06 11:06:53)

- 陈志武:中国新三座大山扭曲经济 (2012-07-27 11:58:43)

- 收入分配改革将进入深水区 (2012-07-23 08:15:29)

- 关于立足战略层面解决收入悬殊的几点建议 (2012-07-03 07:50:08)

- 中国下决心推进收入分配改革 (2012-06-13 08:10:49)

- 收入分配改革既要减税也要缩差 (2012-05-21 08:16:10)

- 中国收入分配新现实 (2012-05-18 11:31:52)

- 切好GDP蛋糕亦需“顶层设计” (2012-05-17 08:20:55)

- 做好二次收入分配要清醒 (2012-05-07 07:42:41)

- 举国体制下的两极命运 (2012-04-19 11:41:03)