图:中国进一步全面深化改革开放,推动经济运行回归合理区间,这将增强中国在对外经贸磋商中的底牌和底气。(图源:大公报)

中评社北京11月20日电/据大公报报导,鉴于美国总统竞选期间,特朗普曾威胁对中国升级贸易战。特朗普回归白宫,再度引发了各方对于中国外贸出口的担忧。但笔者认为,特朗普能否完全兑现关税威胁尚未可知,即便中美再启贸易摩擦也是危中有机。

目前市场似乎认为,就中美经贸关系的前景而言,特朗普当选美国总统可能更加不利。因为非建制派的特朗普随性而为,对华贸易政策会更加极端,更加不可预测、不可控制。然而,这可能是一种偏见和误解。

在维护超级霸权地位是美国最高国家利益、遏制中国崛起是美国跨党派的共识,不论共和党还是民主党执政,都将继续针对中国。“特朗普1.0”打开了中美经济脱钩、科技竞赛的“潘多拉盒子”,而拜登执政4年将其进一步机制化、体系化。由此形成的“小院高墙”、“脱钩断链”,对中美经贸关系的冲击不比“特朗普1.0”时期小。

特朗普在第一个任期内,对美国进口的全部中国商品的实际平均关税率由2.7%,提高至最多15.4%,并在2020年1月后降至12.5%左右。由2018年起,对华为、中兴等中资企业和机构采取出口管制和经济制裁措施,将半导体供应链“武器化”。2020年8月签发行政命令,禁止腾讯旗下微信和字节跳动旗下TikTok应用程式在美国使用,但相关禁令被美国法院驳回。

拜登政府基本照单全收了“特朗普1.0”的科技竞争武器,包括对中国产品征收高关税、对部分中企和产品采取禁止或限制进口、对关键物资施加出口管制、对投资中概股进行限制、对美国居民到中国投资进行限制,以及对个别企业进行金融和经济全面封锁等。

拜登政府还推陈出新。在2022年8月通过《芯片与科学法案》,推出价值527亿美元的一揽子补贴计划,其中390亿美元将贴给相关制造企业。但接受补贴的公司必须与美国政府签署协议,不能在中国以及其他美国关切地区扩产先进芯片的产能。

此外,拜登政府继承并不断优化升级投资限制。2024年10月,美国政府发布新规,管制美国企业对中国先进半导体、量子技术和人工智能领域对外投资,具体分为“禁止类”和“申报类”,其中禁止类主要包括高性能人工智能、先进半导体制造、EDA和设备等,其他归于申报类,防止美国在华投资可能“威胁美国国家安全”。拜登还延续了特朗普的诸多“黑名单”。同时,一些相关法案明确要求国防等部门不得采购部分中企的产品。

据美方统计,2020年(特朗普政府上个任期结束时),美国进口商品中,中国占比18.4%,较2017年下降3个百分点。2023年(拜登政府任期结束的前一年),该比例为13.7%,较2020年回落4.7个百分点;2024年首三季进一步降至13.2%,按年回落0.4个百分点。

显然,如果哈里斯赢得大选,大概率会延续拜登时期对华政策的基本框架。只是民主党的对华经济政策可能不会那么张扬,影响也会是轻风细雨而非疾风骤雨。然而,“明枪”固然不好躲,谁说“暗箭”就一定比“明枪”更好防呢?

在今次大选过程中,特朗普曾经威胁将会从四方面升级对华贸易制裁:1)取消中国永久正常贸易关系(PNTR,即最惠国待遇);2)对中国对美所有出口商品征收60%或以上关税;3)4年内停止对中国生产的必需品的进口;4)严厉打击中国商品通过第三国出口到美国。

相比特朗普对于关税措施的热衷,拜登时期则更偏好非关税措施,如以“去风险化”之名,行干预全球产业链供应链之实。

“特朗普1.0”在贸易政策上兑现竞选承诺的程度较高,不排除“特朗普2.0”会得心应手地继续挥舞关税大棒。一是趁中国当前经济运行压力较大,对外需依赖程度更高,运用关税手段对中国落井下石。二是运用加征关税来弥补因推行减税政策引发的税收收入减少,进而缓解美国财政赤字扩张的压力。三是即便不考虑进一步打压中国经济,也可能运用关税手段作为谈判筹码,换取中国在其他方面的妥协和让步。四是2020年初中美签订第一阶段经贸协议,按下了中美经贸摩擦的暂停键,但因疫情原因协议执行不了了之,特朗普可能以关税手段要挟中国完成协议并进行补偿。

关税政策存在变数

2023年,曾于2017至2020年在特朗普政府中担任贸易代表的莱特希泽在其新书《没有贸易是自由的》中,对贸易自由化益处达成的共识提出严厉的控诉。若他重新担任美国贸易代表,无疑将提升中美两国再启关税冲突的概率。加之卢比奥之流的对华鹰派加盟“特朗普2.0”的核心圈,前述概率将进一步提升。

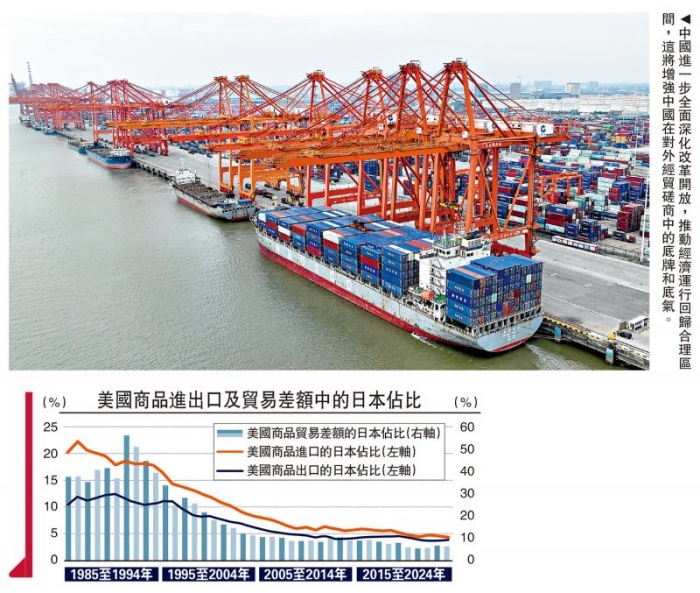

日本样本或可以给未来中美经贸联系的前景提供一定的参考。根据美方统计,1986年(1985年9月广场协议次年),美国进口商品中,日本占比22.2%(较2017年中国占比的历史高点还高出0.8个百分点);2003年起,该比例跌破10%;2023年,该比例仅为4.7%,2024年首三季进一步降至4.5%。1991年,美国商品贸易逆差中,日本占比56.4%,创历史新高;2014年起,该比例降至10%以下,2023年为6.7%,2024年首三季进一步降至5.7%。

从类似指标看,当前中美经贸摩擦的惨烈程度已超过了当年的日美争端。如2018至2023年共6年间,美国商品进口和商品贸易逆差中,中国占比分别累计回落7.7和20.7个百分点。而1987至1992年,日本两项占比分别回落4.1和上升13.3个百分点。

当然,特朗普兑现其对华贸易政策并非板上钉钉,或者即便要动手,时间会比较靠后,节奏和力度也会有不确定性。

首先,美国共和党在这次大选中横扫参众两院,让特朗普有可能将更多精力放在解决国内问题上。“特朗普1.0”在内政方面乏善可陈,可谓是特朗普的一件憾事。

其次,鉴于中国在美国商品进口和贸易逆差中占比已大幅下降,继续对中国在贸易问题上施压,政治收益不大。如果真在意美国贸易失衡问题,“特朗普2.0”或许对于近年来在美国商品进口和贸易逆差份额上升较多的经济体加征关税会更感兴趣。

美国通胀风险再现

其三,高通胀引发民众不满是这次民主党大选失利的主要原因,而擅长经济工作是“特朗普1.0”的亮点,抗通胀仍将是“特朗普2.0”的当务之急。而不论是对中国加征60%的高关税,还是对全球普遍加征10%的关税,都会增加通胀黏性,这有可能令“特朗普2.0”心存顾忌。

其四,中国在美进口市场份额下降,但在全球出口市场份额上升,表明通过对外投资实现贸易差额转移,是规避贸易壁垒的有效做法,这也是“特朗普2.0”扬言要对中国通过第三国对美出口加征关税的主要原因。但全球围堵中国对美间接出口说易行难:一方面甄别工作难度大、成本高,另一方面还可能引起中资境外投资企业所在地的反对甚至报复。

其五,既然拜登政府继承和发扬“特朗普1.0”的很多做法,“特朗普2.0”也可以学习借鉴拜登政府的一些做法。这次强势回归,“特朗普2.0”将获得更多智库和主流人士的支持,政策有可能会更加成系统、偏理性。

综上,中国既要做好中美经贸关系变好之前变得更坏的准备,也要避免自乱阵脚、未战先怯,而要沉着冷静、见招拆招。即便从长远看,中美贸易关系有可能会发展成为今天日美的状况,中国也要积极创造条件,尽可能将这个时间拉长一些,以减轻短期剧烈调整对中国经济造成的冲击。

积极应对外部冲击,关键是要加快落实存量和增量政策,进一步全面深化改革开放,推动经济运行回归合理区间,扭转市场预期、提振市场信心。这将增强中国在对外经贸磋商中的底牌和底气。同时,中国要在沙盘推演、情景分析的基础上,适时跟进、动态评估特朗普对华贸易政策进展,主动作为、提前布局,趋利避害、危中寻机,从最坏处打算争取最好的结果。

(作者为中银证券全球首席经济学家)