|

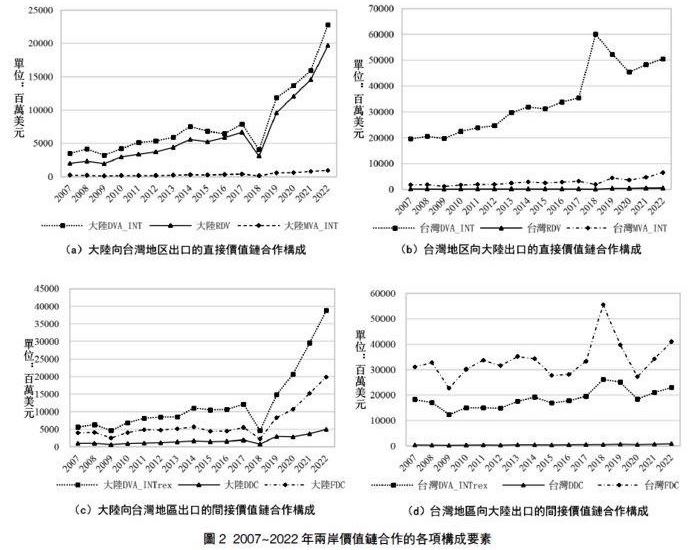

| 图2:2007~2022年两岸价值链合作的各项构成要素 |

|

| 表1:台湾地区与主要经济体的直接、间接价值合作水平 |

|

| 表2:中国大陆与主要经济体的直接、间接价值链合作水平 |

|

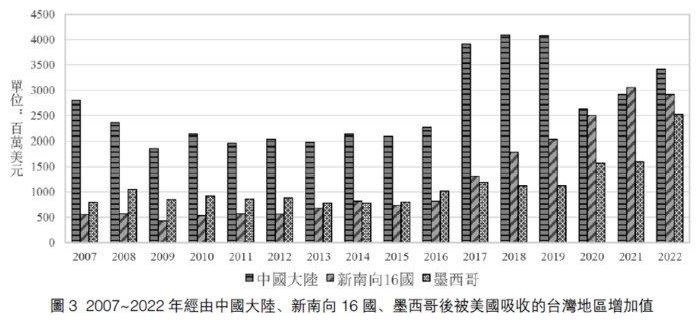

| 图3:2007~2022年经由中国大陆、新南向16国、墨西哥后被美国吸收的台湾地区增加值 |

|

| 图4:经由主要新南向经济体后被美国吸收的台湾地区增加值 |

|

| 图5:经由墨西哥、新南向16国、越南的“四角贸易”中台湾地区增加值 |

二、两岸与其他经济体价值链合作的典型事实分析

(一)台湾地区与其他经济体价值链合作的典型事实与新特征

[图2:2007~2022年两岸价值链合作的各项构成要素]

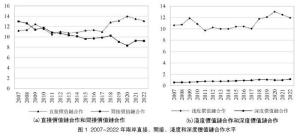

一是台湾地区与其他经济体价值链合作以间接合作和浅度合作为主。如表1所示,除中国大陆和美国外,台湾地区与韩国、越南、新加坡等主要经济伙伴的间接价值链合作水平均显着高于直接价值链合作水平,与日本的间接价值链合作水平略高于直接价值链合作水平。这反映出台湾地区与上述经济体的合作以嵌入全球生产网络为主要方式;同时,台湾地区与大多数经济体以间接合作和浅度合作为主,一方面反映出台湾地区广泛嵌入国际生产分工和全球价值链,另一方面也侧面表明其参与的全球产业链依然具有一定的长链特征,但双边直接的分工链条较短。

[表1:台湾地区与主要经济体的直接、间接价值合作水平]

二是中美经贸摩擦以来台湾地区与不同经济体价值链合作演进方向有异。其中,与中国大陆、美国和日本的直接价值链合作有所增强;与越南、新加坡的间接价值链合作有所增强。这在一定程度上反映出台湾地区参与全球供应链布局的调整与变化。一方面,在欧美制造业回流与供应链近岸化的政策驱动下,台湾地区的中间品出口至大陆、美国、日本后直接被消费的部分增多,表现为直接价值链合作的增强;另一方面,在此轮全球供应链重构过程中,台湾地区中间品出口至越南、新加坡后,又被出口至第三方的部分增多,换而言之,台湾地区与越南、新加坡共同嵌入全球生产网络的比重在增多,表现为台湾地区与越南等东南亚经济体的间接价值链合作增强。

(二)中国大陆与其他经济体价值链合作的典型事实与新特征

一是中美经贸摩擦以来中国大陆与主要经济伙伴的整体价值链合作水平幷未出现明显下降态势。其中,与越南和新加坡等东南亚经济体的整体价值链合作水平呈现波动上升走势,与日本的整体价值链合作水平呈现小幅波动走势,与韩国的整体价值链合作水平呈现尾部下滑趋势。此外,在美国对华发起经济制裁试图谋取“脱钩”的背景下,中国大陆与美国的价值链合作水平也幷未呈现出显着下降趋势,整体价值链合作水平在极小幅度下滑后转为上升走势,2022年恢复至经贸摩擦前的水平。

二是中国大陆与其他经济体价值链合作以直接合作和浅度合作为主。如表2所示,近年来中国大陆与美国、日本等经济体的直接价值链合作水平均显着高于间接价值链合作水平,与台湾地区和墨西哥的直接价值链合作水平略高于间接价值链合作水平,与越南的直接价值链合作和间接价值链合作水平相当,与新加坡的价值链合作以间接合作为主。这表明,中国大陆与多数经济体的合作以双向、直接合作为主,嵌入全球产业链具有一定的短链特征,更多地表现为双方之间对生产能力和消费市场的相互依赖;同时,中国大陆与所有经济体的浅度合作水平均高于深度合作水平,这反映出中国大陆与其他经济体的双边中间品贸易多是跨境一次的短链贸易,双边生产分工链条较短。

三是中国大陆与东南亚及墨西哥的间接价值链合作有所增强。一方面,间接价值链合作的增强,意味着生产层面的合作幷未减弱,也就是说,尽管美国试图将中国大陆隔离出全球产业链供应链之外,但事实上中国大陆与墨西哥和东南亚经济体在全球产业分工中的价值链合作却不断深化;另一方面,也在一定程度上反映出供应链布局的调整,更多的低附加值的加工组装环节被转移至墨西哥和东南亚地区,规避了美国对华贸易壁垒,同时强化了中国大陆经由墨西哥和东南亚经济体与全球生产网络的联系。

三、“三角贸易”的演变与新特征

在分析两岸价值链合作演进以及两岸与其他经济体价值链合作演进的基础上,本节进一步站在价值链合作的视角,探讨在全球供应链重构的大背景下“三角贸易”将何去何从。

[表2:中国大陆与主要经济体的直接、间接价值链合作水平]

一是“台湾地区接单—大陆生产—欧美销售”的传统“三角贸易”中蕴含的台湾地区增加值流量有所下滑。本文基于WWZ(2013)的分解框架,在价值链合作指标基础上,提出“三角贸易”中台湾地区增加值流量的测度方法,即衡量台湾地区中间品经由中国大陆、后被美国吸收的贸易流中蕴含的台湾地区增加值,视为台湾地区经由“三角贸易”的增加值流量。如图3所示,2018年以来,台湾地区增加值经由中国大陆后被美国吸收的流量有所下滑,由2018年的40.91亿美元下滑至2019年的40.81亿美元和2020年的26.31亿美元,而后呈现逐年回升趋势,2022年反弹至34.14亿美元,尚未恢复至2018年的水平,但保持增长态势。“三角贸易”中台湾地区增加值的变动,一方面是受到中美经贸摩擦影响所致,一定程度上改变了供应链上下游布局;另一方面相当大的程度也是受到新冠疫情所带来的全球停工停产和国际贸易受阻等短期因素影响。

[图3:2007~2022年经由中国大陆、新南向16国、墨西哥后被美国吸收的台湾地区增加值]

[图4:经由主要新南向经济体后被美国吸收的台湾地区增加值]

二是传统“三角贸易”格局尚在,但出现向“台湾地区接单—东南亚或墨西哥生产—欧美销售”的“新三角贸易”格局演变的不确定性。如图3所示,2022年,经由中国大陆后被美国吸收的台湾地区增加值(34.14亿美元)仍大于经由新南向16国(29.12亿美元)和经由墨西哥(25.17亿美元)而后被美国吸收的台湾地区增加值,“三角贸易”格局仍占主导地位。但值得注意的是,从趋势上看,经由新南向经济体和墨西哥而后被美国吸收的台湾地区增加值总体呈攀升走势,与经由中国大陆的增加值的差距正在缩小,且增速在2016年后有所提升,其中以经由越南的增加值流量增长最为显着(见图4)。这一趋势在一定程度上反映出台商下游布局调整,一方面这与大陆经济发展进入高质量阶段的结构性调整有一定关系,另一方面在美国主导的对华经贸摩擦的背景下,大陆对美产线也确存在部分调整。长期来看,未来两岸以“三角贸易”为代表的间接价值链合作将在大陆双循环的背景下进一步向直接价值链合作转变,传统“三角贸易”存在向“台湾地区接单—东南亚或墨西哥生产—欧美销售”的“新三角贸易”格局演变的可能。

[图5:经由墨西哥、新南向16国、越南的“四角贸易”中台湾地区增加值]

三是传统“三角贸易”有向“台湾地区接单—中国大陆生产—东南亚或墨西哥组装—欧美销售”的“四角贸易”格局延伸的可能。基于WWZ(2013)的分解框架,在价值链合作指标基础上,提出“四角贸易”蕴含的台湾地区增加值流量的测度方法,即衡量台湾地区对大陆中间品出口中,经大陆加工后以中间品形式出口至东南亚(或墨西哥),再被东南亚(或墨西哥)以最终品形式出口至美国的贸易流中蕴含的台湾地区增加值,视为台湾地区先后经由中国大陆、东南亚(或墨西哥)再出口至美国的“四角贸易”中台湾地区增加值流量(测度结果如图5)。从整体规模上看,“四角贸易”模式下的台湾地区增加值流量较小。2022年,“四角贸易”模式下的台湾地区增加值仅为4.07亿美元,远小于传统“三角贸易”(34.14亿美元)和“新三角贸易”(54.29亿美元)。从区域流量来看,“四角贸易”模式中经由大陆—墨西哥的台湾地区增加值高于经由大陆—新南向16国的台湾地区增加值,2022年,前者达到2.39亿美元,后者约1.68亿美元,其中,经由大陆—越南的台湾地区增加值比重较高,2022年约占经由大陆—新南向16国的台湾地区增加值的53%(见图5)。从变化趋势来看,“四角贸易”中的台湾地区增加值流量不断攀升。其中,先后经由中国大陆—越南的台湾地区增加值流量呈持续上升态势,2018年以来的年平均增速达到44.06%;先后经由中国大陆—墨西哥的台湾地区增加值流量在2018年后出现下滑,2020年后重现上升走势,2018年以来的平均增速达到15.18%。总体上看,经由墨西哥和新南向16国的“四角贸易”中蕴含的台湾地区增加值在2018年后呈明显上升态势。

上述结果反映出,一方面,着眼于地缘政治等因素,台商将对美出口链条上最后的加工组装环节转移至墨西哥和以越南为主的东南亚,以规避美国贸易壁垒,但依托大陆完整的产业体系和强大基础设施优势的上游零组件等前端制造部分仍留在大陆,短时间内难以转移,客观上推动了两岸产业链供应链向第三地的延伸;另一方面,中国大陆企业正加强在越南和墨西哥关键生产部门的投资和设施建设,不仅促进了两岸在第三地的产业链分工和价值链合作,而且使中国大陆通过墨西哥和越南与美国产生的间接联系正在增强(Alfaro & Chor,2023),换而言之,美国试图将中国大陆隔离出全球产业链供应链的举措反而加强了中国大陆与美国、台湾地区等经济体的经济联系,两岸经济和中美经济都难以“脱钩”。

四、基本结论和政策建议

本文基于WWZ(2013)的增加值分解框架和亚洲开发银行的多区域投入产出表,测算了两岸、两岸与其他经济体的价值链合作水平,包括直接、间接、浅度和深度价值链合作等不同类型。在此基础上,分析了两岸以及两岸和其他经济体价值链合作的模式、结构及其演变趋势,幷从增加值贸易视角分析了中美贸易摩擦背景下“三角贸易”的新特征与新趋势,以期站在全球价值链的视角下对两岸经济融合发展水平与未来走势做出科学评价。主要结论如下:

一是在全球供应链重塑的大背景下,中美贸易摩擦对两岸价值链合作水平带来小幅影响,但进一步推动了两岸由间接价值链合作为主导向直接价值链合作为主导的模式转变。现阶段,两岸价值链合作模式更多表现为以台商布局大陆市场、嵌入大陆内循环的直接合作和浅度合作为主导。

二是两岸与其他经济体的价值链合作模式存在差异。台湾地区与其他经济体的价值链合作以间接合作和浅度合作为主,与中国大陆、美国、日本等经济体的直接价值链合作有所增强;中国大陆与其他经济体的价值链合作以直接合作和浅度合作为主,与越南等东南亚经济体和墨西哥的间接价值链合作有所增强。台湾地区对大陆和欧美日布局出现“短链化”特征,中国大陆经由第三方与世界经济产生的联系正在加强。

三是受中美经贸摩擦等因素影响,“三角贸易”受到一定影响,但仍然是两岸间接价值链合作的主要部分。此外,出现了“台湾地区接单—东南亚或墨西哥生产—欧美销售”的“新三角贸易”形态以及“台湾地区接单—中国大陆生产—东南亚或墨西哥组装—欧美销售”的“四角贸易”形态。其中,台湾地区增加值经由“新三角贸易”和“四角贸易”的流量与传统“三角贸易”存在较大差距,但呈上升趋势,两岸产业链供应链向第三地延伸,两岸通过第三地形成的间接联系不断增强。

四是两岸大多数行业价值链合作以直接合作和浅度合作为主。从计算机、电子和光学产品制造业来看,2018年以来,受中美贸易摩擦影响,传统的“台湾地区—大陆”“台湾地区—大陆—第三方”价值链合作有所削弱,2020年后恢复上升走势。这在一定程度上反映出两岸在相关产业链的不可替代性,表现出两岸价值链合作的韧性。

基于上述结论,本文得到政策启示如下:

一是以大陆超大规模市场优势强化两岸直接价值链合作。新形势下两岸价值链合作以直接合作模式为主导的结构已基本稳定,未来也将成为两岸价值链合作不可或缺的重要组成部分。因此,落实习近平总书记提出的两岸经济融合发展问题,首先要强化直接价值链合作水平。建议以大陆超大规模市场为依托,改善投资环境和营商环境,鼓励大陆台商从代工生产向自主品牌、两岸共育品牌转型,深度挖掘大陆消费市场潜力。

二是以海外布局战略维系两岸间接价值链合作韧性。经测算,两岸间接价值链合作水平呈持续下降态势,其中最具代表性的“三角贸易”中台湾增加值流量也呈下降态势。因此,稳固两岸融合发展的第二个层面是维系两岸间接价值链合作的韧性。建议与大陆海外布局战略相结合,一方面可以将一些走出去的大陆企业,例如到东南亚、墨西哥等低收入国家的企业,纳入到“四角贸易”的下游环节,提振两岸间接价值链合作的韧性;另一方面,两岸企业应加强沟通交流,减少恶性竞争,双方优势互补打造共同品牌,携手共赢海外市场。

三是以创新驱动机制推动重点产业两岸价值链合作。两岸在计算机、电子和光学产品制造业已有较好的产业分工基础和价值链合作基础。建议以两岸优势产业为抓手,加强在电子信息产业、精密机械等高科技领域的创新合作,以创新驱动带动全领域各行业的产业融合,提升两岸价值链合作质量,携手实现价值链攀升。

基金项目:南开大学文科发展基金科学研究类一般项目“海峡两岸经济融合发展指数构建及影响因素研究”(ZB22BZ0209);南开大学亚洲研究中心资助项目“新格局下两岸产业融合高质量发展研究”(AS2222)。

参考文献:

①Wang Z, Wei S J, Zhu K. Quantifying International Production Sharing at the Bilateral and Sector Levels[D/OL]. National Bureau of Economic Research, 2013.

②葛顺奇、李川川、林乐,外资退出与中国价值链关联:基于外资来源地的研究[J],世界经济,2021,44(08):179-202。

③曹小衡、丛钰涵,大陆经济政策不确定性对两岸价值链关联的影响研究[J],台湾研究集刊,2022(06):63-83。

④张冠华,全球经济变局下两岸供应链重构走向探讨[J],亚太经济,2023(05):143-152。

⑤Alfaro L, Chop D. Global Supply Chains: The Looming "Great Reallocation"[D/OL]. National Bureau of Economic Research, 2023.

(全文刊载于《中国评论》月刊2024年6月号,总第318期,P18-27) |