中评社╱题:中国宏观经济短期走势与中长期前景 作者:张明(北京),中国社会科学院金融研究所副所长、国家金融与发展实验室副主任

【摘要】中国宏观经济的短期走势在新冠疫情后复苏,但自发复苏的速度较为缓慢,以至于面临总需求不足与负向产出缺口。如果财政政策与货币政策能够继续保持宽松态势幷适当扩大宽松力度,且各部门各地区之间能够有效加强宏观政策取向的一致性,中国经济增速就有望实现5.0%的目标。中长期前景方面,中国经济面临经济周期性下行的压力,必须实施更具扩张性的财政货币政策,还要防范、化解系统性金融风险,并且通过新一轮改革开放举措提振新质生产力、提高经济增长效率。

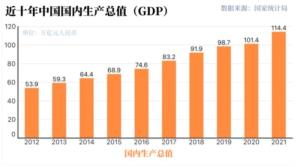

在新冠疫情爆发前的2019年,中国GDP增速为6.0%。在2020年至2022年的疫情三年,中国GDP增速分别为2.2%、8.4%与3.0%,三年平均为4.5%。2023年中国GDP增速达到5.2%,这在一定程度上与2022年较低的基数有关,但另一方面也反映了中国经济在疫情后的反弹。2024年两会提出了5.0%的年度增长目标,考虑到基期效应,中国经济在2024年实现5.0%的增长,其难度要比在2023年增长5.2%更大。这一增长目标的实现,一方面有赖于经济增长的进一步复苏,另一方面则需要扩张性财政货币政策的支撑。

此外,中国要实现在2035年人均GDP达到中等发达国家水平的目标,这就需要在未来12年(2024年至2035年)中国年均GDP增速不低于4.6%,且人均GDP增速大致与GDP增速持平。要实现GDP增速在中长期的持续较快增长,离不开两个前提条件:一是中国政府能够成功防范系统性金融危机的爆发;二是中国政府能够通过改革开放提升新质生产力,提高经济增长的效率。

一、中国宏观经济的短期走势

从实体经济走势来看,2024年1-2月中国经济开局良好,但内需不足的局面还尚未得到根本性扭转。

从消费来看,社会消费品零售总额同比增速在2024年1-2月达到5.5%,虽然低于2023年12月的7.4%,但高于2023年1-2月的3.5%。当前制约消费增速的主要因素有二:一是疫情对中国居民收入增速造成了显着负面冲击,二是消费者信心在疫情后显着低于疫情前水平。要进一步提振消费,中国政府一方面要想方设法增加中低收入家庭收入,另一方面要努力提振居民部门对未来的预期与信心。

从投资来看,固定资产投资累计同比增速在2024年1-2月达到4.2%,高于2023年12月的3.0%。其中,制造业投资、房地产投资、基础设施投资的累计同比增速在2024年1-2月分别达到9.4%、-7.5%与6.3%,而这三个指标在去年12月份分别为6.5%、-8.1%与5.9%。不难看出,三大投资增速均有所改善,其中改善幅度最大的则是制造业投资增速。一方面,导致制造业投资增速反弹的重要原因是制造业企业增加值与利润的改善。2024年1-2月,工业增加值累计同比增速与工业企业利润总额累计同比增速分别达到7.0%与10.2%,显着高于2023年12月的4.6%与-2.3%。另一方面,工业企业预期的改善也对提振制造业投资增速发挥了重要作用。2024年3月的制造业采购人经理指数达到50.8,这扭转了此前5个月该指标连续低于荣枯线的局面。然而值得注意的是,房地产投资增速持续负增长的局面依然未能得以扭转。当前中国房地产市场面临着头部民营房企流动性紧张、一二线城市房价下跌较为显着、三四线城市商品房库存难以消化等三重突出困难,这意味着除非有重大政策调整,否则房地产市场低迷状况短期内依然难以改变。

从进出口来看,在2024年1-2月,以美元计价的出口额与进口额同比增速分别达到7.1%与3.5%,显着高于2023年12月的2.3%与0.2%。2024年净出口对中国经济增长的贡献有望显着高于2023年。不过,全球经济增长的不确定性、国际地缘政治冲突易发频发、中美经贸关系走向扑朔迷离,这些因素可能对2024年中国进出口增长造成新的扰动。

从通货膨胀走势来看,2024年2月,中国CPI与PPI同比增速分别为0.7%与-2.7%。好的一面是,CPI同比增速在连续4个月负增长后由负转正。不好的一面是,PPI同比增速已经连续17个月负增长。无论如何,当前低迷的通货膨胀状况显示出,总需求不足依然是当前中国经济面临的最突出矛盾。

总需求不足在金融数据方面有着充分的体现。2024年2月,中国狭义货币M1同比增速仅为1.2%,这是自2022年1月以来的新低,说明中国企业部门扩大再生产与投资的动力很弱。2024年2月,中国新增社会融资总额1.52万亿元,新增人民币贷款9773亿元,无论与2024年1月还是去年同期相比均显着下降。这说明企业部门贷款需求较为低迷,加杠杆意愿不强。

综上所述,尽管中国经济在新冠疫情冲击后正在复苏,但自发复苏的速度较为缓慢,以至于面临总需求不足与负向产出缺口。为让中国经济尽快回归至潜在增速附近,中国政府需要继续实施扩张性财政货币政策。

在财政政策方面,2023年财政赤字占GDP比重为3.0%,地方专项债发行额度为3.8万亿。2024年财政赤字占GDP比重仍保持在3.0%,地方专项债发行额度增加至3.9万亿。但更重要的是,2024年将发行1万亿特别国债用于国家重大战略实施和重点领域安全能力建设。此外,2023年10月发行的1万亿国债中,5000亿将用于2024年。将上述两笔国债资金考虑在内,则2024年真实财政赤字占GDP比重将上升至4.0%以上,这意味着2024年的真实财政扩张力度会显着强于2023年。

在货币政策方面,预计2024年的货币政策可能会发生如下变化:第一,央行可能继续下调金融机构法定存款准备金率,以保持流动性合理充裕。在2023年,央行在3月与9月分别降准25个基点。在2024年1月,央行宣布降准50个基点。笔者认为,央行在今年可能还有1-2次降准。当然,考虑到部分中小金融机构准备金率仅为5%,未来的降准更多可能是非对称性的。第二,央行可能继续降低基准利率,以降低企业真实融资成本。2023年,央行无论是调低逆回购利率、SLF利率还是MLF利率,幅度均为10-15个基点。2024年2月,五年期LPR一次性下调25个基点,幅度明显扩大。笔者认为,2024年央行仍将择机下调MLF,幷引导LPR利率下行,幅度可能达到25-50个基点。当然,为了避免贷款利率单边下调显着冲击商业银行盈利水平,商业银行也应该联合下调存款利率。第三,央行将会加强结构性货币政策操作,尤其是继续使用补充抵押贷款(PSL)。补充抵押贷款是指央行贷款给政策性银行,再由政策性银行通过各种方式将资金提供给地方政府,过去主要是用于棚改货币化以及政策性开发性金融工具。在2023年12月,央行净投放PSL3500亿元,主要用于房地产三大工程建设。笔者认为,为了促进房地产市场平稳转型发展,2024年央行应该提供更大规模(例如5000-10000亿)PSL来支持三大工程建设,尤其是通过各种方式消化三四线存量商品房库存。

此外值得强调的是,无论是2023年年底的中央经济工作会议还是2024年的政府工作报告均指出,要增强宏观政策取向一致性。这又包括以下几个方面:第一,“围绕发展大局,加强财政、货币、就业、产业、区域、科技、环保等政策协调配合,把非经济性政策纳入宏观政策取向一致性评估,强化政策统筹,确保同向发力、形成合力”;第二,“实施政策要强化协同联动、放大组合效应,防止顾此失彼、相互掣肘”;第三,“研究储备政策要增强前瞻性、丰富工具箱,幷留出冗余度,确保一旦需要就能及时推出、有效发挥作用”;第四,“加强对政策执行情况的跟踪评估,以企业和群众满意度为重要标尺,及时进行调整和完善”。过去几年,的确出现了各种政策协调配合性不强、有关部门出台具有宏观收缩性的政策较多、不少政策相互掣肘的情况,增强宏观政策取向一致性,意味着党中央与国务院更加强调当前环境下经济高质量发展的重要性。毕竟,高质量发展是新时代的硬道理。增强宏观政策取向一致性,有助于让地方政府与有关各方统一认识,集中精力搞发展,尽快改变总需求不足的局面,让经济增长回归潜在增速。

笔者认为,在2024年,如果财政政策与货币政策能够继续保持宽松态势幷适当扩大宽松力度,且各部门各地区之间能够有效加强宏观政策取向的一致性,中国经济增速就有望实现5.0%的目标。虽然最终2024年的增速略低于2023年,但宏观经济数据与微观主体感受之间的“温差”却有望显着缩小。这是因为,受基数效应影响,虽然2023年中国GDP增速达到5.2%,但2022年与2023年两年GDP平均增速仅为4.1%,这就造成了在2023年,宏观经济数据与微观主体感受之间存在较大“温差”。反过来,如果2024年中国GDP增速能够达到5.0%,那么2023年与2024年两年GDP平均增速将会达到5.1%,上述温差将会明显缩小。

|